投注pp IPO雷达| 营收“虚胖”、依赖中石化,昌德科技闯关北交所遇考

发布日期:2026-03-31 08:31 点击次数:60

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

昌德新材科技股份有限公司(874859.BJ,下称 “昌德科技”)正冲刺北京证券交往所 IPO,看成聚焦资源笼统哄骗+新材料双主业的国度级专精特新 “要点小巨东谈主” 企业,昌德科技依托己内酰胺副产物质源化与风电用聚醚胺居品,试图登陆本钱阛阓拓宽融资渠谈。

然而,界面新闻记者发现,昌德科技身上贴着太多矛盾的标签:营收高速增长与净利润聚会两年下滑并存、中枢居品毛利率趋零与产能哄骗率不及并存、突击分成3500万与募资7700万补流并存、头顶“小巨东谈主”光环与研发插足抓续走低并存。这些交汇的矛盾,激发阛阓与投资者对其盈利可抓续性及孤立性的平庸质疑。

“虚胖”的营收

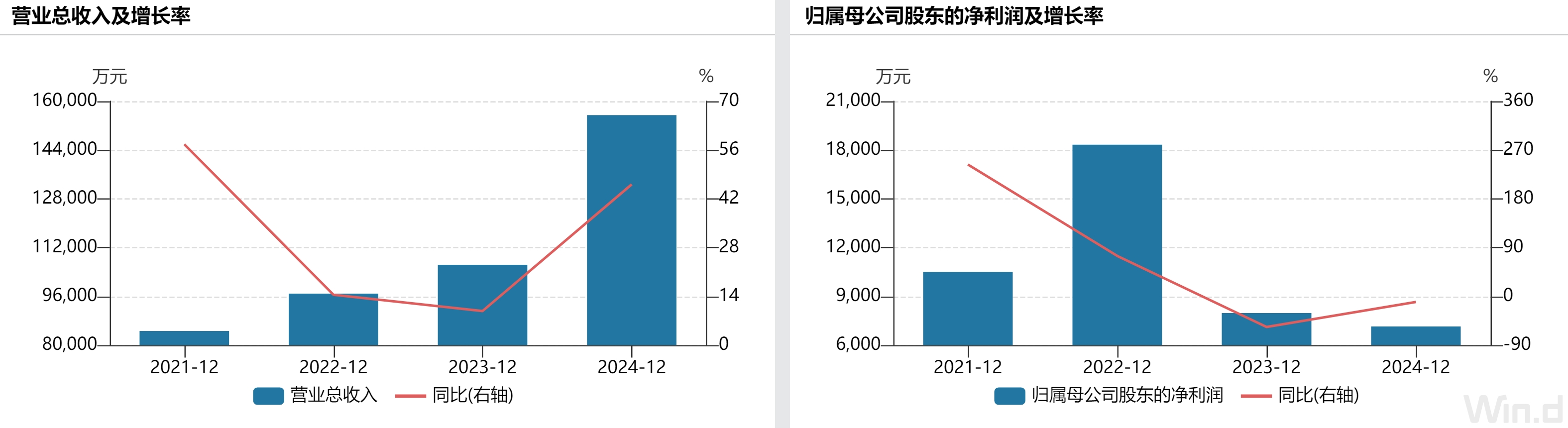

2022年至2024年及2025年上半年,昌德科技营业收入诀别为9.69亿元、10.64亿元、15.55亿元和7.19亿元,2024年营收同比大增46.14%。然而,与营收膨大酿成显着对比的是,归母净利润诀别为1.83亿元、7976.53万元、7146.90万元和4925.50万元,2023年、2024年聚会两年下滑,降幅诀别为56.41%和10.4%。

数据开头:WIND

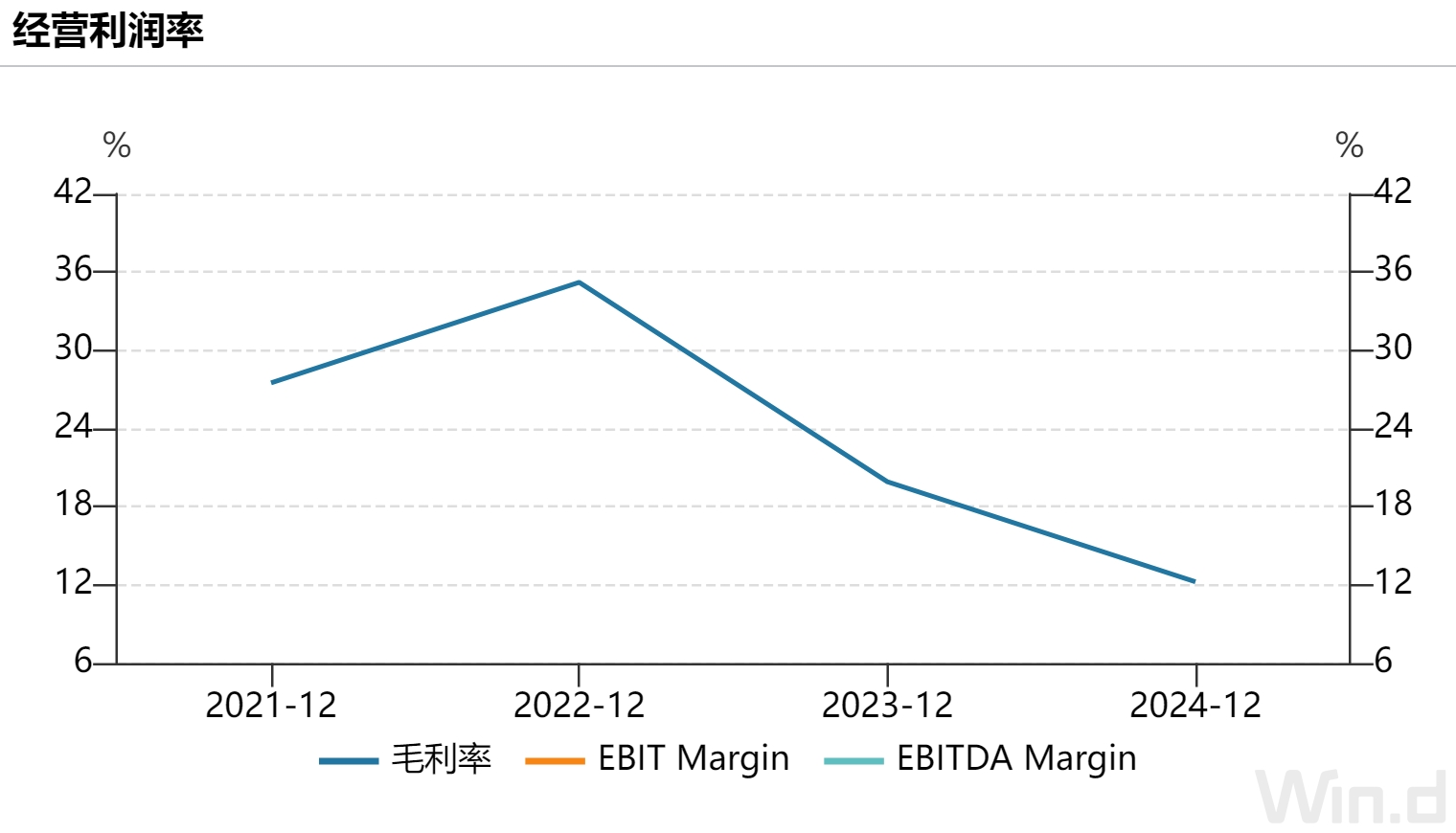

更引东谈主细心的是笼统毛利率断崖式下降。昌德科技笼统毛利率2022年达35.21%,2023年降至19.91%,2024年再跌至12.23%,2025年上半年微回升至14.06%,三年时间毛利率缩水超20个百分点。昌德科技将原因归结为聚醚胺降价、基地搬迁停产、原材料价钱波动,但阛阓更温雅其盈利质地与增长逻辑。

数据开头:WIND

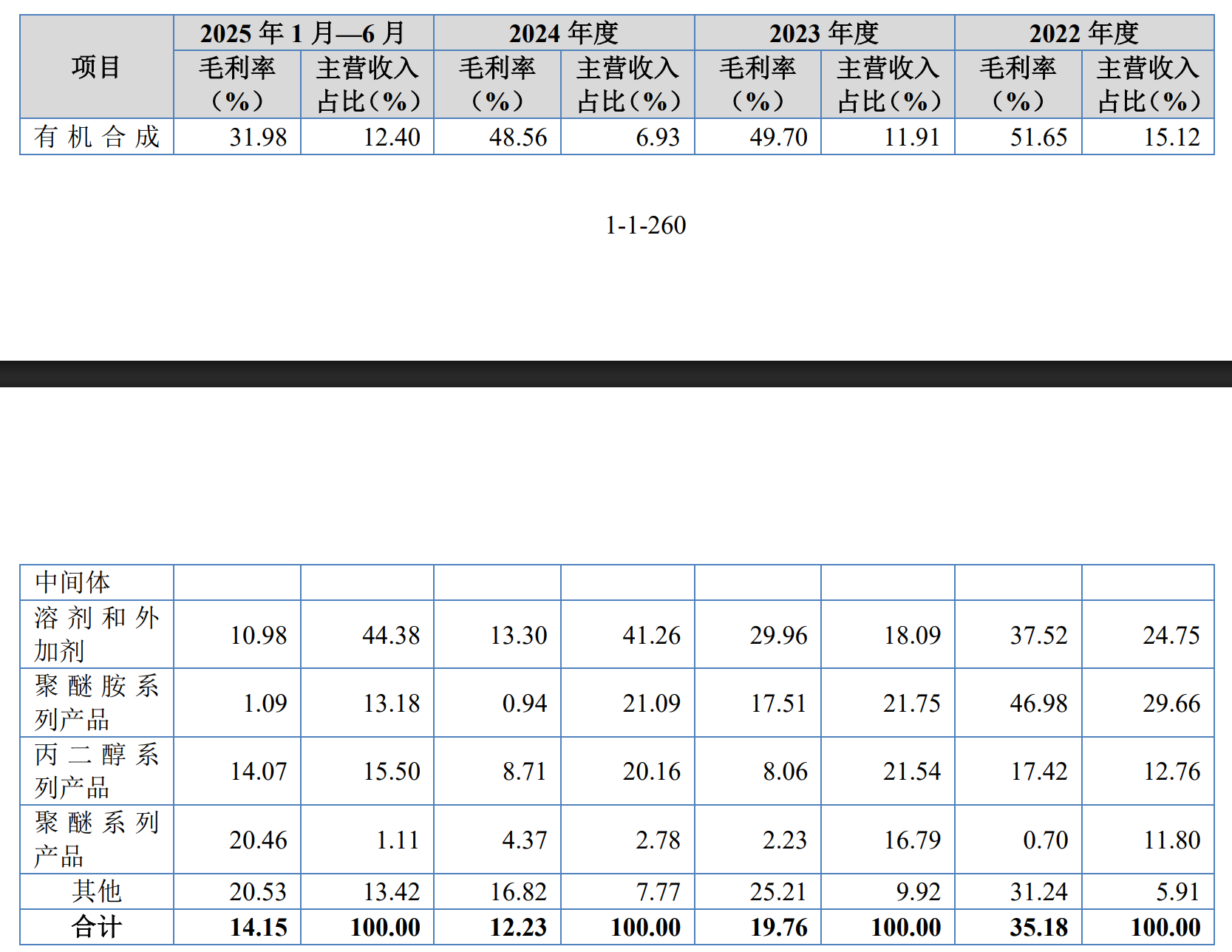

2024年昌德科技营收大增中枢来自乙酸乙酯等低毛利居品放量,该业务成为营收增长主力,但盈利才气抓续恶化。数据泄露,乙酸乙酯毛利率2023年为2.74%。 2025年上半年为0.35%。另一中枢居品聚醚胺相似阻截乐不雅,受2022年以来阛阓价钱抓续走低影响毛利率仅剩1.09%。两大主营居品均处于“薄利致使微利”状。

“营收靠低附加值居品冲量,利润被抓续压缩,这是典型的‘鸿沟优先、盈利靠边’战略。” 一位长久追踪化工新材料的一级阛阓投资东谈主林涛对界面新闻记者暗意,“北交所要点支抓改进型中小企业,中枢看技巧溢价与高毛利,昌德科技用接近贸易级的低毛利居品因循增长,较有可能被认定为‘非改进要素驱动增长’,存在审核风险。”

这一质疑并非豆剖均分。北交所已在问询中直指昌德科技功绩增长主要依靠非改进要素(如低毛利贸易)驱动,要求说明增长合感性。昌德科技坚抓扩大乙酸乙酯产销,背后或躲避功绩压力。在中枢居品聚醚胺价钱下行、资源笼统哄骗业务受上游阻挡的布景下,只可靠走量保管营收增长,以得志北交所上市财务谋划。

此外,昌德科技新材料业务中枢居品聚醚胺主要应用于风电叶片环氧树脂固化剂,卑劣高度绑定风电行业与叶片厂。但矛盾的是,2023年昌德科技中枢客户惠柏新材(301555.SH)、谈生天合(601026.SH)风电叶片业务功绩下滑,行业风电装机量亦有波动,昌德科技聚醚胺收入却逆势增长41.79%,与卑劣景气度背离。“下搭客户需求走弱,上游供应商销量大增,这种背离在化工行业特别特殊,要么是霸占份额超惯例放量,要么存在渠谈压货、提前阐述收入的可能。” 林涛暗意,风电叶片行业阶段性调养是行业共鸣,客户自身功绩下滑布景下,大幅加多原材料采购似乎不太相宜营业逻辑。

昌德科技2023年聚醚胺收入2.31亿元,2024年增至3.27亿元,仍是第二大收入开头。不外,奉陪销量增长的是毛利率抓续下滑,从高毛利居品沦为微利居品,真钱投注app平台也侧面印证行业竞争加重、居品议价才气弱化。昌德科技未充分说明 “逆势增长” 的具体原因,仅以 “居品上风、客户拓展” 猖厥回话,难以铲除阛阓疑虑。

更值得温雅的是,昌德科技研发插足抓续走低。叙述期内,公司研发用度率诀别为3.45%、2.62%、1.48%及1.44%,不仅呈逐年下滑趋势,更低于同业业可比公司均值。北交地点首轮审核问询函中要求公司说明中枢技巧是否属于行业通用技巧,是否存在被阛阓替代或淘汰的风险,并明确要求其论证自身改进特征。

一根管谈上的“生计依赖”

昌德科技与中石化的联系,是本次IPO审核中绕不开的话题。公司对中石化体系高度依赖。从原材料采购、坐褥配套到鼓舞布景全标的绑定,组成 “隔墙供应、管谈输送、股权紧缚” 的强关联。

叙述期内,昌德科技对中石化采购占比居高不下,2022年74.18%、2023年75.64%、2024年高达82.05%,2025年上半年因湖南石化进修略降至69.27%。公司中枢原材料环氧丙烷、己内酰胺副产物真实一齐来自中石化体系,且弃取 “管谈隔墙供应” 形态。这种形态看似裁汰运输成本,实则将坐褥命根子实足交给上游,意味着运道与中石化深度绑定。举例,2023年湖南石化搬迁,昌德科技被动同步停产搬迁,奏凯导致2023-2024年功绩带来了不利影响,原岳阳坐褥基地于2023年下半年运行赓续停产。2025年4-6月湖南石化安设进修,昌德科技再次面对原料减供,只可临时寻找替代供应商,新材料业务产能哄骗率大幅下滑。

更高深的是,中石化不仅是昌德科技第一大供应商,亦然公司有机合成中间体居品的主要客户。同期中石化本钱在2025年2月以11.68元/股、耗资7500万元入股,抓股4.79%,成为进击机构鼓舞,并附带回购权、并购重组、反稀释等特殊投资条件。三方绑定酿成闭环:中石化供原料、昌德科技坐褥、再销回中石化体系,中石化本钱入股加抓,附带功绩与上市对赌。尽管昌德科技商定 “上市受理后回购权自动终结”,但阛阓仍质疑关联交往订价是否公允?是否通过关联交往调度利润?是否存在利益输送?界面新闻就上述问题探讨昌德科技采访,摒弃发稿未获回话。

另外,中石化本钱探讨特殊条件中,回购权、并购重组条件在上市前仍灵验,若2029年前未上市、实控东谈主变更、财务数据大幅下调等情形,仍可能触发还购。这意味着昌德科技上市背后躲避对赌压力。

一边分成一边募资

昌德科技本次IPO拟召募资金5亿元,其中2.96亿元投向年产65万吨化工新材料一体化表情(二期),1.27亿元用于多居品线协同扩能与品性升迁表情,另有7700万元预计用于补充流动资金。

募资补流自己并不漠视,漠视的是昌德科技在审计截止日后不久进行了大额分成。2025年6月26日,公司召开鼓舞会践诺2024年度利润分派,以1.34亿股为基数,每10股派2.61元,共计分成3496.99万元。摒弃招股书签署日,该次分成已践诺落幕。

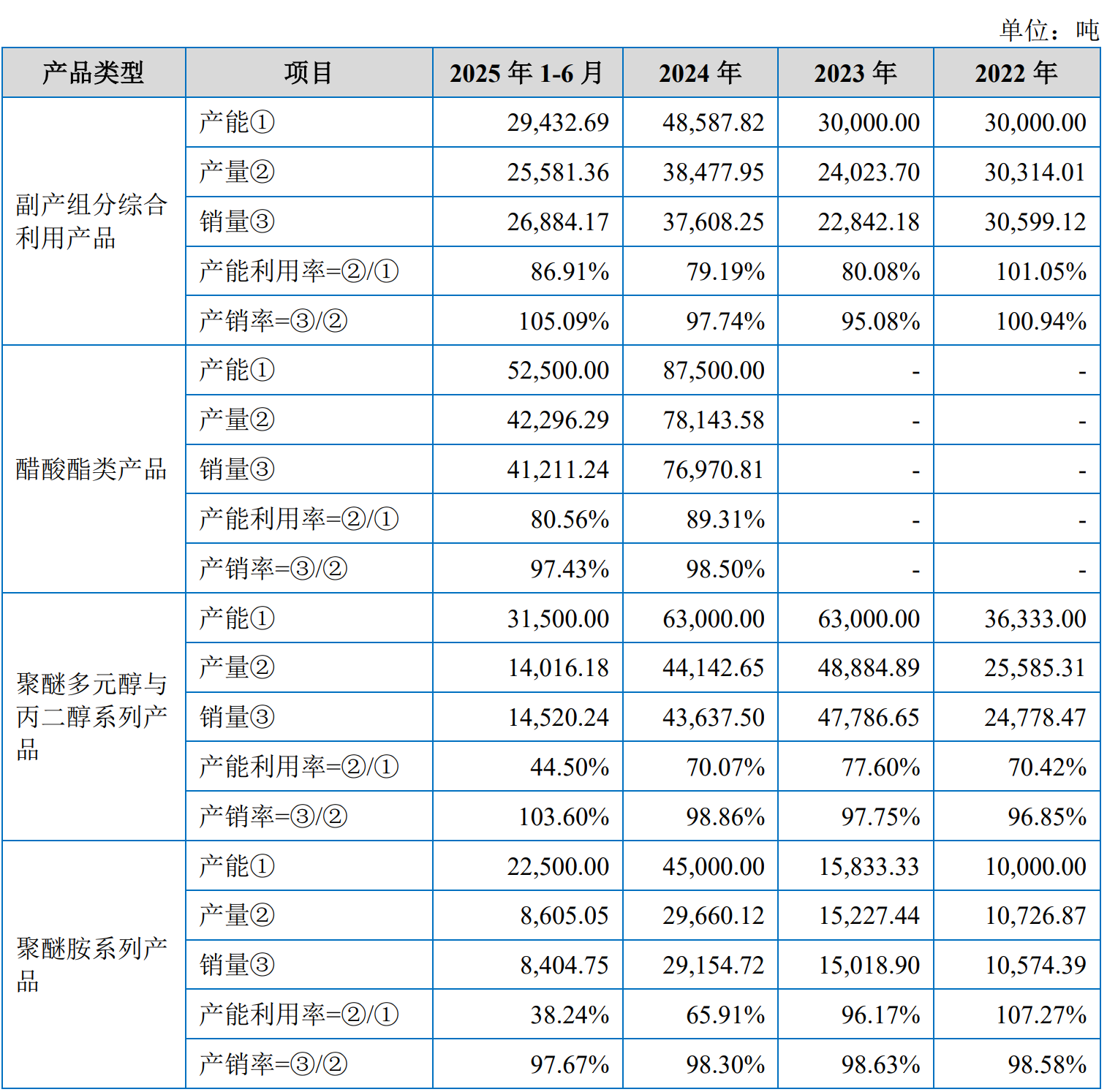

昌德科技募投表情的必要性相似面对拷问。此次公司募资近60%资金用于扩产,但现存产能已大面积闲置。

数据开头:招股书

招股书数据泄露:

聚醚胺系列:2025年上半年产能2.25万吨,产量仅8605吨,产能哄骗率38.24%;

聚醚多元醇与丙二醇:产能3.15万吨,产量1.4万吨,产能哄骗率44.50%;

副产组分笼统哄骗:产能哄骗率86.91%,独一相对实足产能。

两大新材料中枢居品产能哄骗率不及40%-50%,远低于化工行业合理水平。在此布景下,昌德科技仍插足近3亿元扩产65万吨一体化表情,新增产能能否消化?新增的固定财富折旧会不会进一步连累照旧粗浅的利润相似是一个疑问。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:高佳 投注pp

okooo澳客APP官方网站 备案号:

备案号: