真钱投注app平台 增设上市圭臬、优化刊行订价, 创业板改变再登程

发布日期:2026-04-11 00:49 点击次数:196

4月10日,证监会印发了《对于久了创业板改变更好劳动新质坐蓐力发展的见识》(下称《创业板见识》),深交所就同步制定创新的4项配套业务法律解释公开征求见识。

举座来看,《创业板见识》主要包括了8个方面实质,其中波及诸多改变步调。比如,在刊行上市方面,增设第四套上市圭臬,试点开展处所政府推送拟上市企业信息,引诱初度公开刊行事先审阅机制,明确忽视积极营救优质未盈利创新企业和新式消耗、当代管职业等领域优质创新企业在创业板上市,久了新股刊行订价机制改变。

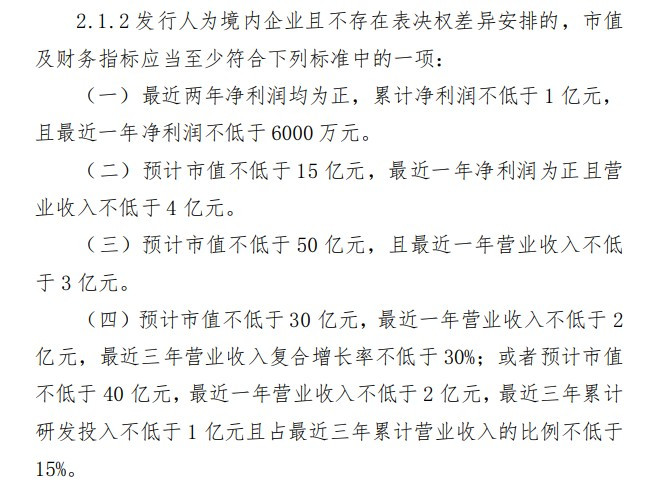

其中,第四套上市圭臬为“展望市值不低于30亿元,最近一年营业收入不低于2亿元,最近三年营业收入复合增长率不低于30%;或者展望市值不低于40亿元,最近一年营业收入不低于2亿元,最近三年累计研发插足不低于1亿元且占累计营业收入的比例不低于15%”。

“30亿元与40亿元的市值分档,所以市集订价为过滤器。”南开大学金融发展持续院院长田利辉对第一财经默示,这是均衡市集认同度与包容性的要津想象,既着重“伪创新”企业有机可趁,又为真确优质的科技企业留出空间。

在握续监管方面,推出再融资储架刊行轨制,允许上市公司临时鼓动会授权董事会实施浅易智商再融资,提高浅易智商额度上限,营救经受统一上市未满3年的新公司。

在往复机制方面,推出作念市商轨制,将股票公约大量往复调理为及时成交说明,引入创业板联系ETF盘后固订价钱往复机制。

深交所负责东谈主默示,上述步调的落地实施,波及10多项配套法律解释制定创新。本次先就《创业板股票上市法律解释》《往复法律解释》《初度公开刊行证券刊行与承销业求实施详情》,制定《股票刊行上市审核业务指引第9号——事先审阅》公开征求见识。

“其他配套法律解释也在持续制定创新中,将尽快向市集发布。”深交所负责东谈主称。

新方针卓绝成长性、创新性

增设创业板第四套上市圭臬是这次改变的中枢举措之一。

《创业板见识》忽视,“增设创业板第四套上市圭臬,为新兴产业和明天产业领域优质创新创业企业提供更好金融劳动。”

为此,深交所创新的《创业板股票上市法律解释》,明确第四套上市圭臬为“展望市值不低于30亿元,最近一年营业收入不低于2亿元,最近三年营业收入复合增长率不低于30%;或者展望市值不低于40亿元,最近一年营业收入不低于2亿元,最近三年累计研发插足不低于1亿元且占累计营业收入的比例不低于15%”。

深交所负责东谈主默示,第四套上市圭臬缔造了较高的市值要求,以利于筛选出市集认同度高的企业。营业收入方针不错量度出一个企业的交易化水平,2亿元的门槛要求企业具有一定例模,这也适合早期成长型创新创业企业的发展法律解释。

该负责东谈主说,其中,第四套上市圭臬的第一类情形选拔“展望市值+营业收入+营业收入复合增长率”组合,引入收入增长方针,卓绝成长性,主要面向新兴产业领域优质创新创业企业,大致适合其成长速率快、市值相对较低的特质。第二类情形选拔“展望市值+营业收入+研发插足”组合,引入体现创新性的研发插足方针,主要面向明天产业领域优质创新创业企业,大致适合其创新才调卓绝、收入起始较低的特质。

田利辉对第一财经分析称,两类方针的分离体现了对“新兴产业”与“明天产业”各别化成长法律解释的精确识别,前者需要考证成长速率,后者需要评释创新厚度。

他觉得,第一类“市值+营收+增长率”组合,锚定的是已考证交易格式、处于高速延迟期的企业,30%的复合增长率门槛筛选出的是“跑通赛谈、正在放量”的主义;第二类“市值+营收+研发插足”组合,则面向工夫冲破前夕、收入尚未起量但创新密度极高的明天产业企业,1亿元累计插足与15%强度要求确保其“真创新”而非“伪研发”。2亿元营收则确保企业具备基本交易化才调,幸免“实验室企业”过早上市。

追思创业板的四套上市圭臬,田利辉觉得,其组成了“盈利—成长—创新”的递进谱系。第一套圭臬劳动熟识盈利企业;第二套兼顾盈利与规模;第三套给与高市值成长型;第四套则填补“高成长但未盈利、高研发但低收入”的真旷地带,形成对创新企业全生命周期的遮掩。

另外,创业板第四套上市圭臬也与此前备受矜恤的科创板第五套上市圭臬形成了错位。

田利辉觉得,科创板第五套十足豁免收入要求,面向早期企业,投注pp而创业板第四套保留2亿元的营收门槛,意味着企业须具备初步交易化才调,发展阶段较科创板更为熟识。科创板聚焦“硬科技”冲破,研发强度要求更严苛;创业板则立足产业化初期,既给与尚未盈利的研发型企业,也包容高速增长的交易格式创新企业。

“与科创板比较,创业板第四套圭臬更强调成长性与交易化均衡。这种各别化定位,绚烂着我国多头绪成本市集正从‘单一盈利导向’向‘多元价值发现’的历史性跃迁,为新质坐蓐力提供精确成本引擎。”田利辉说。

引诱事先审阅机制

另外,这次改变在创业板引诱初度公开刊行事先审阅机制。深交所制定《股票刊行上市审核业务指引第9号——事先审阅》(下称《事先审阅指引》),明确刊行东谈主因过早泄露业务工夫信息、上市盘算可能对企业坐蓐筹谋等形成紧要不利影响,确有必要的,不错在进展求教前请求事先审阅。

事先审阅属于求教前测度交流劳动范围,不是企业请求刊行上市的必经智商,刊行东谈主请求事先审阅,应当充分说明必要性,并参照进展求教的要求准备请求文献。

前年7月,上交所当先发布事先审阅指引,面向优质科技型企业试点IPO事先审阅机制。这次事先审阅引入创业板。

《事先审阅指引》共十三条,主要包括以下五方面实质:一是明确事先审阅的适用情形;二是明确事先审阅的请求文献要求;三是明确事先审阅的职责机制;四是明确事先审阅与进展求教审核的连结;五是明确事先审阅联系方职守要求。

深交所负责东谈主默示,刊行东谈主请求事先审阅应当参照进展求教要求提交请求文献,深交所参照进展审核要求,开展事先审阅职责并形成审阅见识。审阅见识不组成对刊行东谈主是否适合板块定位、刊行上市条目和信息泄露要求的事先说明。事先审阅阶段,请求文献、审阅经由、限制等不合外公开。进展受理后,刊行东谈主需要一并对外泄露事先审阅阶段问询、回话文献。进展审核阶段,深交所严格按照现存法律解释开展审核职责,不会裁汰审核圭臬。如刊行东谈主请求文献还是按照事先审阅的问询及回话更新,且未发生影响刊行上市条目或者信息泄露要求的新增事项,深交所不错不再忽视审核问询。

“需要说明的是,请求事先审阅的刊行东谈主和中介机构通常接纳深交所自律监管,违犯礼貌的,深交所不错远离事先审阅智商,并依规选择自律监管步调或者实施纪律责罚。”深交所负责东谈主说。

公约大量往复调理为及时成交说明

另外,市集各方高度矜恤新股刊行订价机制。为落实《创业板见识》联系部署,深交所创新《初度公开刊行证券刊行与承销业求实施详情》,对网下刊行配售安排和策略配售机制作了进一步优化。

深交所负责东谈主说,一方面,新增商定限售面孔。刊行东谈主和承销商设定不同档位的限售比例和限售期,向锁定比例更高、锁依期限更长的投资者配售更多股份,优化新股网下刊行机制,指点“长钱长投”,促进合理订价。另一方面,提高中小盘股策略配售比例。针对部分工夫迭代快、估值难度大的企业,更好阐扬策略投资者专科上风。对初度公开刊行数目不及1亿股、1亿股以上不及4亿股的中小盘股,将其策略配售比例上限由不跳跃20%、30%分别调理为不跳跃30%和40%。刊行东谈主和承销商在比例上限范围内,可字据市集情况、发展需求等进行弃取。

此外,为强化市集化不停,指点网下投资者感性报价,创业板在现行法律解释范围内调处实施3%的高价剔除比例。

另外,为增强市集内在褂讪性,便利投资者往复,这次创业板改变进一步优化往复轨制,深交所相应创新《往复法律解释》。

据深交所负责东谈主先容,一是明确创业板引入作念市商轨制。履行标明,作念市商轨制有助于提高订价后果,裁汰往复成本,减少价钱波动。深交所将通过发布业务详情、指南等面孔,进一步明确作念市劳动请求与远离、作念市商权益与义务、监督责罚等安排,保险改变步调沉稳落地。

二是将创业板股票公约大量往复调理为及时成交说明。调理前的“盘中求教、盘后成交说明”安排,存在操作时辰不及、影响参与意愿等问题。这次将成交说明时辰由15:00至15:30调理为9:30至11:30、13:00至15:30,有助于进一步升迁公约大量往复成交意愿,便利中恒久资金入市。

三是扩大盘后固订价钱往复品种范围。2020年8月创业板股票引入盘后固订价钱往复机制真钱投注app平台,初始沉稳有序。这次将盘后固订价钱往复品种范围扩展至主板A股和包括创业板联系ETF在内的一齐ETF,是对盘中竞价往复的成心补充,便于投资者以收盘价往复,更好爽朗投资者多元化的往复需求。

凤凰彩票官方网站 - Welcome 备案号:

备案号: